–价值投资兼顾成长(注重逆境反转与板块轮动)、波段操作与对冲和套利

全球化重置、美债快速飙升超过$34万亿的大背景下,未来的长期平均通胀水平将会上一个台阶,大概率

“3.0-3.5%”区间或稍高一些,则相对高一些的利率及相对低一些的经济增长将会如影随形,大类资产的平均年化回报率也将必然下一个台阶。其间,黑天鹅、灰犀牛的频率将明显上升。

展望2024,遍布全球尤其美国大选所导致的政策不确定性因素较大,地缘政治风险不容小觑,近期极低的美股波动率将会明显抬升,美国经济Q2、Q3期间温和衰退的风险并不低,概率大约40%,甚至不能排除陷入中等程度衰退的可能。假如今年躲过了经济衰退,或仅于Q2、Q3遭遇温和衰退,则基于2023年$219-220、2024年$237的标普500盈利预期(8%左右的利润增长),使用20.5 TTM市盈率(降息周期溢价),则标普500年终目标约4860,若无衰退则主要波动区间为【4100

4980】;若Q2、Q3遭遇较温和的衰退,则主要波动区间为【3900 4980】。遭遇较为不幸的中等程度衰退的可能性相当低,估计概率不到10%,那时标普500年终可能仅仅4000左右,而最低位可能仅仅3600左右。

根据美股季节性统计得出的强弱排序,9月份最差,2月份则排第二差,尤其2月的后半部分,这与提及几次的【二三月及其后尤其需要谨慎小心】(直到5月底左右)相吻合,则美股大盘可能的演绎路径类似于最近这一段(标普500收盘于4924.97):【当下,大盘比较高估(抱团巨头的特征相当显著),短期下跌空间明显大于有限的上涨潜力,可能直至5月底左右将整体偏弱。而5月下旬起最好以逢低波段做多为主。8月中下旬至11月初则逢高做空、波段操作为主,辅以择时对冲与套利。而大选结束后很可能整体强势】,当然必须要且行且观察并灵活机动。譬如,4、5月份与9、10月份很可能将出现阶段性低点(经济趋弱并甚至可能陷入温和衰退,叠加地缘政治与美债大幅增发所引发的流动性风险),而当市场非常恐慌之时,正是阶段性逢低抄底的较好机会,盖因大选之年,美联储非常可能将类似于2023年3月硅谷银行SVB与第一共和银行等倒闭可能将会引爆金融风暴之际紧急大规模放水近$4000亿(且该月联邦住宅贷款银行向中小商业银行提供了峰值时超过1万亿美元的救援资金),为救金融市场于水火,监管层很可能将再次不惜一切代价(甚至包括大规模量化宽松,这非常符合美联储主席鲍威尔与财长耶伦的风格),那将提供了相当不错的标普4000附近甚或其下的大力抄底良机;年终的总统大选后的反弹行情则较为可期。

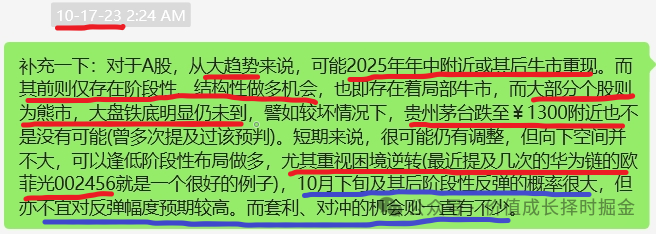

对于国内资本市场,曾几次委婉表示:【下蹲些更有韧性,行稳才能致远。珍惜信用资源,强化财政纪律至关重要。“债务不能靠更大的债务来覆盖,当前债务难以重启经济,民企才是重启经济的关键”】;【从大趋势来说,可能2025年年中附近或其后牛市重现。而其前则仅存在阶段性、结构性做多机会,也即存在着局部牛市,而大部分个股则为熊市,譬如较坏情况下,贵州茅台跌至¥1300附近也不是没有可能(曾多次提及过该预判)。而波动操作、择时对冲与套利的机会则一直有不少】。

总之,未来两三年请系好安全带,不确定性太大,波动率很高(过山车),传统

buy & hold 策略很可能累计年化回报寥寥,需秉持价值投资理念并兼顾成长(尤其重视逆境反转),注重波段操作、择时对冲与套利,并辅以适宜的资产配置,对宝贵的存量财富的真实购买力进行很好的对冲保护,以便顺利跨越牛熊及大幅波动震荡时期。

I、地缘政治风险、财政松弛与长久期风险,结构性通膨、降息的不及预期与Q4及其后高通膨的回归及中长期的滞涨风险

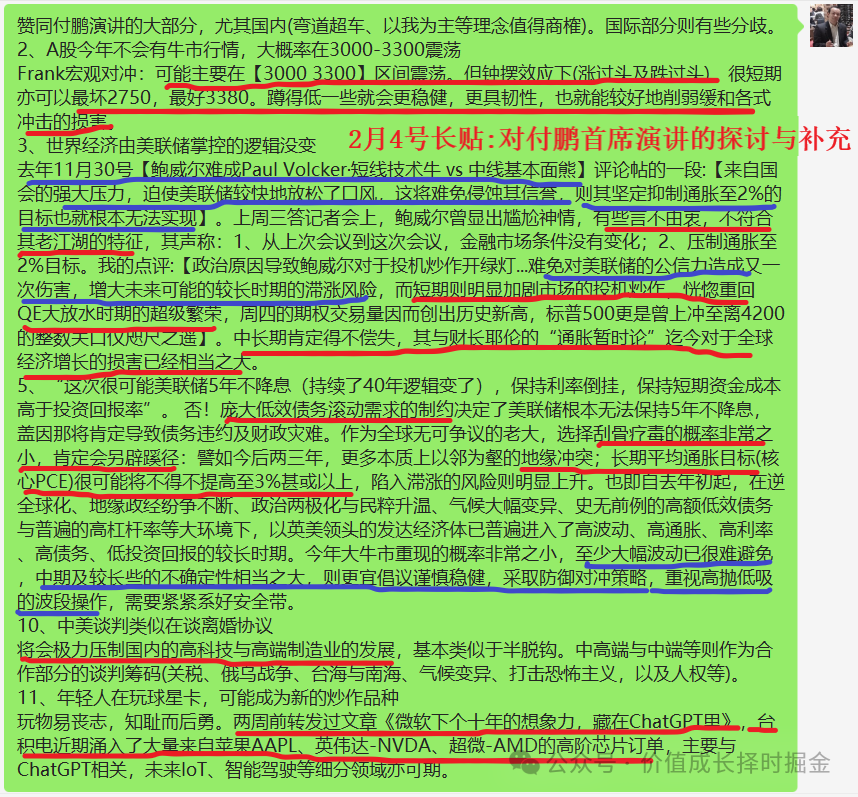

上面是2023年2月4号那天对于付鹏首席著名演讲的探讨与补充贴,其中这一段基本可以算是全市场对于A股大盘最为精准的预判了:【可以最坏2750,最好3380。蹲得低一些就会更稳健,更具韧性,也就能较好地削弱缓和各式冲击的损害】,根据该宏观预判的跨资产多策略对冲组合,能在国内资本市场规避很多风险并取得比较不错的正收益(股指期货及其期权、上证50/沪深300

ETF期权、黄金及部分农产品等)。按农历年算,该预判相当精准:上证综指尖顶在去年5月的3418.95,上周虽然连续三个交易日盘中跌至2750之下(雪球爆仓等所引发的恐慌),尾盘均顽强拉回。2024年仍需较为谨慎,坚守价值兼顾成长的投资理念,以波段与对冲及套利的防御策略为上,而2025年Q2起则宜进取策略,也即牛市很可能始于2025年5、6月份。2023年2月4号该贴另外几段的follow

up:

1、2022年11月30号标题为【鲍威尔难成Paul Volcker·短线技术牛vs 中线基本面熊】评论贴的两小段(请见微信朋友圈):【来自国会的强大压力,迫使美联储较快地放松了口风,这将难免侵蚀其信誉,则其坚定抑制通胀至2%的目标也就根本无法实现】;【政治原因导致鲍威尔对于投机炒作开绿灯…难免对美联储的公信力造成又一次伤害,增大未来可能的较长时期的滞涨风险,而短期则明显加剧市场的投机炒作,恍惚重回QE大放水时期的超级繁荣,中长期肯定得不偿失,其与财长耶伦的“通胀暂时论”迄今对于全球经济增长的损害已经相当之大】,这些预判一针见血地点明了美联储主席鲍威尔的“猫头鹰”特征(QT缩手缩脚,各色QE则在需要时不遗余力),也正是2022年10、11月期间标普500于【3500 3600】区间见底。也就是说,美联储主席鲍威尔本质上很讲政治,防范潜在的金融(流动性)危机优先于压制高通膨,可以算是“救火队长”,且非常可能只得于2025年官宣将放弃压制通胀稳定于2%以下的政策目标,导致中长期难解的较高滞涨风险。

2、【“这次很可能美联储5年不降息(持续了40年逻辑变了),保持利率倒挂,保持短期资金成本高于投资回报率”。 否!庞大低效债务滚动需求的制约决定了美联储根本无法保持5年不降息,盖因那将肯定导致债务违约及财政灾难…以英美领头的发达经济体已普遍进入了高波动、高通胀、高利率、高债务、低投资回报的较长时期】。

3、【将会极力压制国内的高科技与高端制造业的发展,基本类似于半脱钩。中高端与中端等则作为合作部分的谈判筹码(关税、俄乌战争、台海与南海、气候变异、打击恐怖主义,以及人权等)】。这些都已经并将继续被验证着,尽力做到有备无患至少减少各式潜在冲击很有必要。

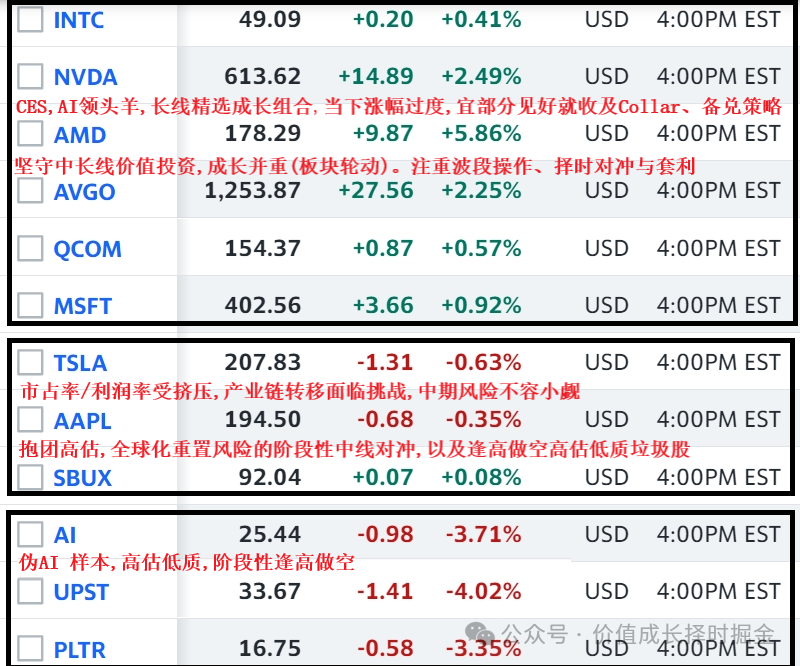

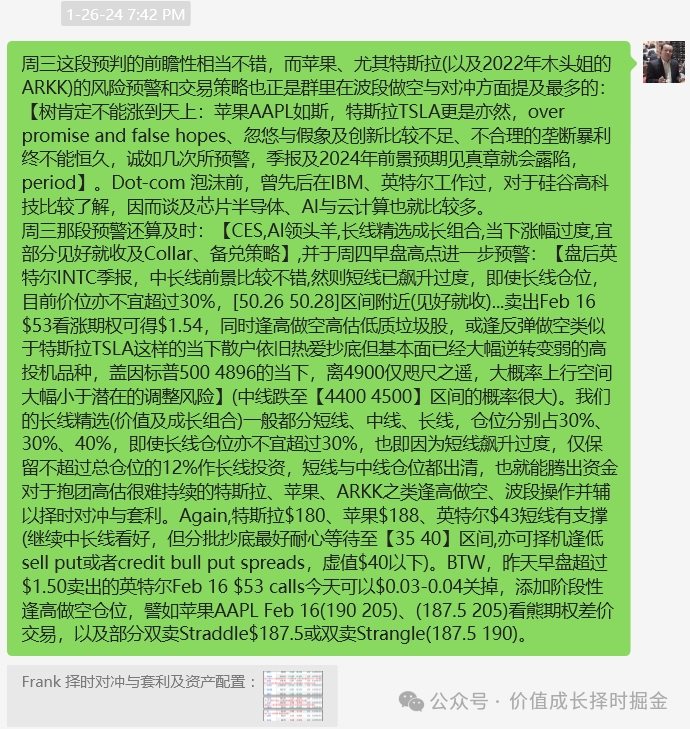

4、【两周前转发过文章《微软下个十年的想象力,藏在ChatGPT里》,台积电近期涌入了大量来自苹果AAPL、英伟达-NVDA、超微-AMD的高阶芯片订单,主要与ChatGPT相关,未来IoT、智能驾驶等细分领域亦可期】 英伟达-NVDA、超微-AMD 均为2023年顶级牛股。2024年迄今亦为市场的领头羊(尤其CES期间)。但美股大盘(巨头尤其大科技)短期已现双顶之势,需要至少部分仓位见好就收,或采取备兑策略、或collar策略以锁定大部分利润,并逢高做空利润低质量但却因为炒作而相当高估的“垃圾”类股。

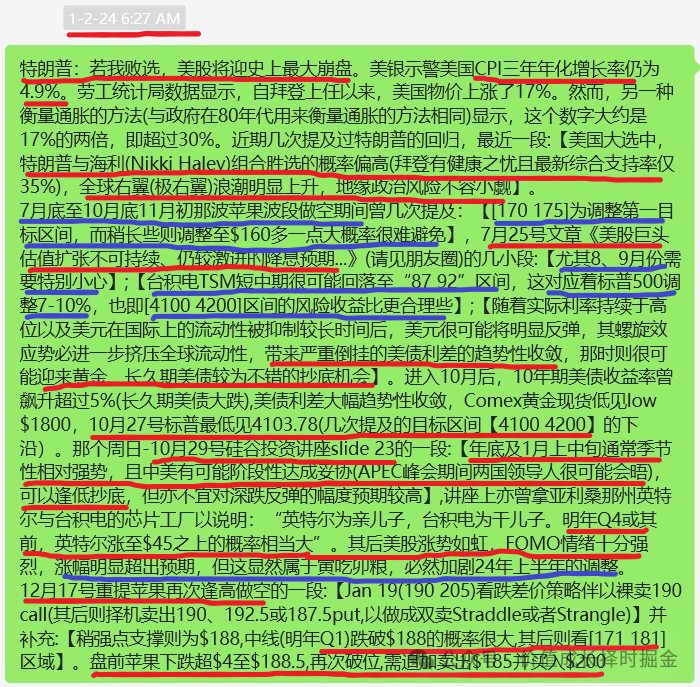

去年7月下旬公众号“价值成长择时掘金”文章《巨头估值扩张不可持续、仍较激进的降息预期、商品通胀续降受限、美元美债与黄金及大能源与新华富时的波段交易》亦可请见微信朋友圈或点击链接https://marcohedge.blogspot.com/2023/07/blog-post.html该文诸多预判相当准确,其中几小段:1、【美股科技巨头面临调整。[170

175]为苹果调整的第一目标区间,而稍长些则调整至$160多一点大概率很难避免】;2、【降息预期较为激进】,3月15号以来曾多次强调:【长久期美债实乃“伪避险资产”可以逢高做空(TMF)】;3、【台股双顶概率非常之大:机构出走、散户FOMO、量价背离,而台币汇率亦拉响警报。台积电TSM短中期很可能回落至“87 92”区间,抄底需要些耐心。这对应着标普500调整7-10%,也即[4100 4200]区间的风险收益比更合理些】;4、【美元很可能将明显反弹(即使中长期预期不佳,“法币信用已普遍遭到侵蚀”),其螺旋效应势必进一步挤压全球流动性,带来严重倒挂的美债利差的趋势性收敛】;5、【新兴市场货币、黄金(再次感觉短期有点抢跑了)】;6、该文第三部分【III、大能源ERX与新华富时ETF-YINN(含离岸汇率)的波段交易】,作为宏观对冲策略的关键组成部分,关于能源板块和新华富时指数的趋势预判与波段交易和对冲策略迄今相当有效,也即最后那段“风险较为可控,可持续性相当强”。

上面是去年8月3号在推特与华尔街对冲基金大佬Bill

Ackman(有小巴菲特之美称)等的互动截图:“Put on

TMF, call on TMV. Surely good trades lasting a few weeks”】。8月初至10下旬,长久期美债大幅下跌,引发全球紧密关注。短短9周,TMF大跌超过36%,TMV则飙升超过44%,其间,TMF Put, TMV call 的收益率均相当不错。

II、美股巨头抱团高估不可持续、中小盘5、6月份及其后的抄底机会,价值投资兼顾成长为主旋律,辅以波段操作、择时对冲与套利

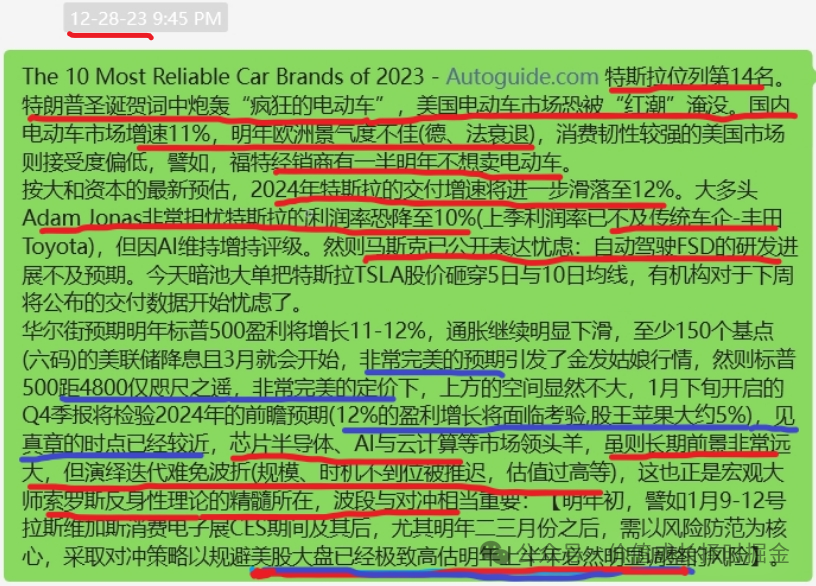

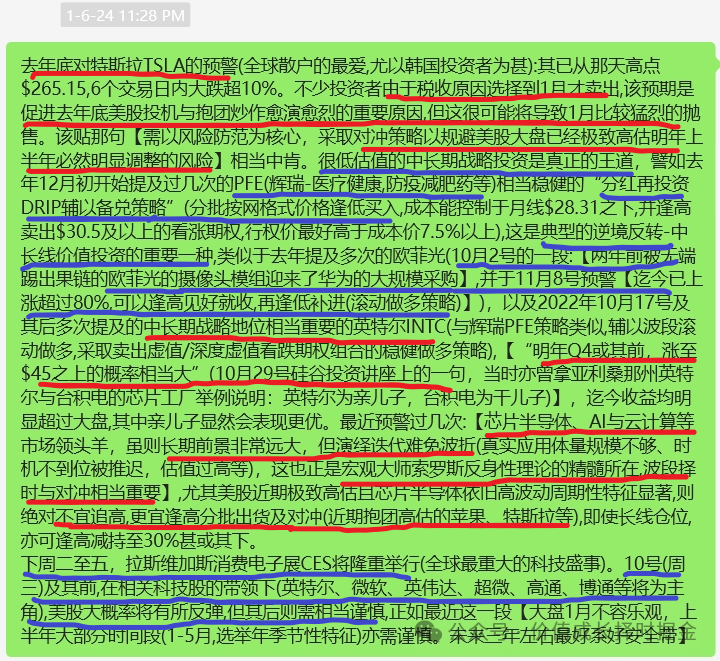

上面去年12月28号的该帖精准预警了特斯拉TSLA的短中期风险,那天的$265.13正好是特斯拉近期的最高点,迄今下跌近30%,虽不泛阶段性超跌反弹,但中期跌势相当明确。

去年7月底至11月初(季报时苹果CFO调降了前景预期),那波苹果波段做空期间曾几次提及:【[170 175]为调整第一目标区间,而稍长些则调整至$160多一点大概率很难避免】,7月25号文章《美股巨头估值扩张不可持续、仍较激进的降息预期…》(请见微信朋友圈)的两小段:【尤其8、9月份需要特别小心】;【台积电TSM短中期很可能回落至“87 92”区间,这对应着标普500调整7-10%,也即[4100

4200]区间的风险收益比更合理些】。

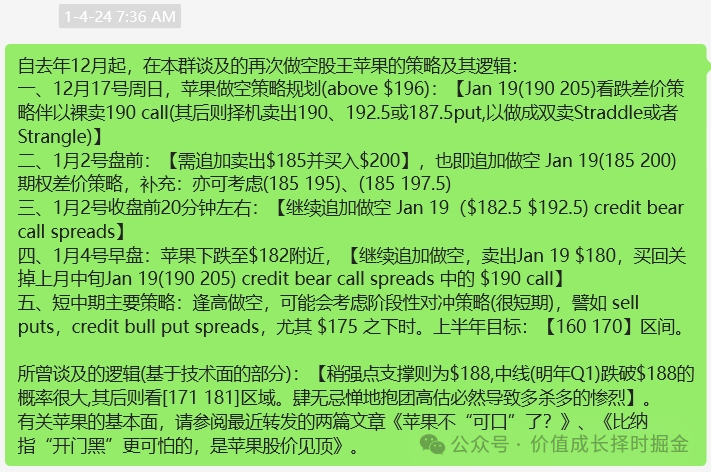

本次传统季节性强势期间,降息预期的炒作愈演愈烈,估值扩张尤甚(上周五恶炒竟至160-175个基点–降息7码)。这次再次波段做空股王苹果始于12月中旬,请见【择时量化对冲与套利及资产配置主群】那时的帖子,以及上面的策略演绎与规划及逻辑小结。

去年12月14号以来曾多次提及【1月9-12号,拉斯维加斯消费电子展CES将隆重举行(全球最重大的科技盛事)】,并预判英特尔、微软、英伟达、超微、高通、博通等将为主角,大概率引领美股大盘反弹。这些个股的表现确实相当优异,大幅跑赢大盘。

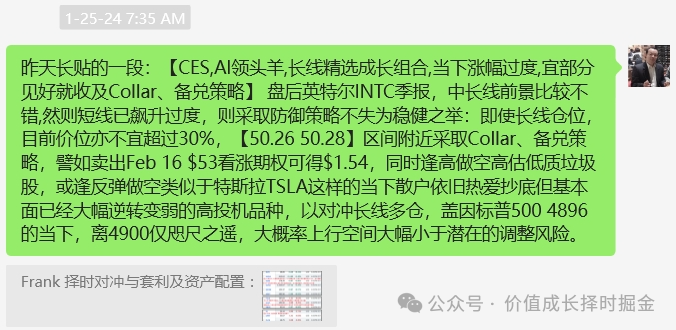

上面是1月24号(周三)跨资产多策略多空对冲组合的部分样板,这段预警较为及时:【CES,AI领头羊,长线精选成长组合,当下涨幅过度,宜部分见好就收及Collar、备兑策略】。

1月25号(周四)早盘(大硅谷旧金山时间),英特尔INTC在高点附近见好就收,并卖出看涨期权,可谓相当及时了。主因盘感,市场的投机情绪实在太过度了:人性亘古若此,这也正是索罗斯大师反身性理论的精髓之所在。

其中这两段相当精准:【树肯定不能涨到天上:苹果AAPL如斯,特斯拉TSLA更是亦然,over promise and false hopes、忽悠与假象及创新比较不足、不合理的垄断暴利终不能恒久,诚如几次所预警,季报及2024年前景预期见真章就会露陷,period】;【逢高做空高估低质垃圾股,或逢反弹做空类似于特斯拉TSLA这样的当下散户依旧热爱抄底但基本面已经大幅逆转变坏的高投机品种】,并波段操作,注重择时对冲及套利。

III、2023年国内资本市场预判与策略的回顾

注:所有截图出自【择时量化对冲与套利及资产配置主群】。所有内容,仅供参考或交流,不作投资建议。

发表评论