Steven风控建模老师 Steven的风控斋

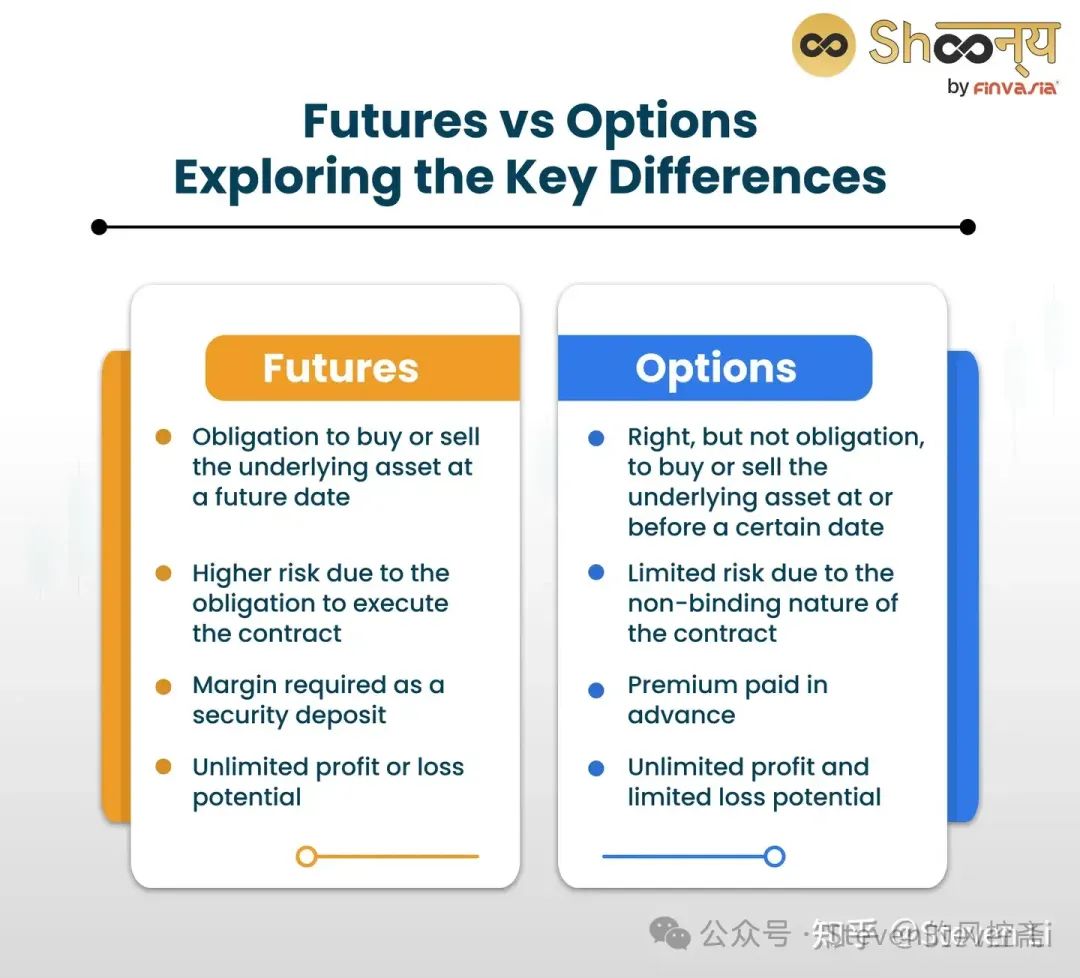

两者都属于衍生品,但是性质完全不同。

按照绝对风险的角度,与现货交易不同,空多对于期货而言是对称的,因此其价格风险完全来自于标的资产价格的变动。当然标的现货与期货的价格虽然高度相关,但是并不一定完全一致,用期货合约来对冲现货交易会存在一定的基差风险。

此外,由于期货交易是场内交易,可以认为不存在对手信用风险,因此期货交易的风险非常单一,即纯粹的价格风险,并且由多空头寸的方向决定。

但是很多情况下导致期货交易爆仓的并不是纯粹的方向性价格风险,而是流动性风险。这是由期货的逐日盯市与保证金制度决定的,呈现很强的路径依赖性。一旦期货价格在到期日之前发生巨大变动,即使之后发生逆向调整,也会由于流动资金不足无法及时追加保证金而被强行平仓。

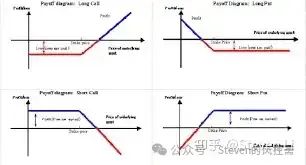

至于期权,则要复杂得多。理论上来说,期权的买方承担的风险低于期货的参与方,因为期权的行权不是强制性的,只有标的价格变动对自身有利时才会选择行权,这使得损益的下限为零。当然其所负出的代价是期权费,如果最终没有行权,则期权费完全损失。

与之相对,期权卖方的潜在风险则可能很高,尤其是看跌期权的卖方,其潜在损失是无限大的,与期货的空头有些类似。

除了标的价格,期权价格还受到标的的隐含波动率的影响,这使得期权价格的分析比期货价格的分析要复杂很多,期价权格与标的价格之间的关系也不像期货价格那样,后者与标的价格之间的关系是线性的,而前者则表现出高度的非线性特征。

至于什么好什么不好,没有明确的界限,要根据市场情况选择。大体上,价格方向变动明显时选择期货,反复横跳波动剧烈则选择期权。

发表评论