引言:今年好几笔重磅的国外大药企收购中国本土Biotech事件。看到这些PR新闻时大家都很好奇为啥他(大药企)会“爱上”她(Biotech),到底“爱上”她啥了,什么时候能成为那个”她”?

今天这篇总结了近10多年来并购事件相关数据,通过并购相关的切面分析,拆解Big pharma收购的公司具备哪些特征和要素?

看完这篇,下次遇到并购事件时,“能吃瓜,并且还能把这个瓜吃明白”。

1、Big pharma并购的内部动力

1.1 提高研发效率和能力:众所周知,从外部买资产和买公司是Big Pharma保持其竞争力的重要手段。

他们手握重金,通过整合外部资产和技术来实现其增长目标,非常暴力直接。据Atlas统计的Top20制药巨头资产总值占比来看,其中47%的资产来自于外部创新。

(相关观点的具体剖析,可以参考我们之前的文章:《激增的研发费用,萎靡的研发效率!》和《今年制药大佬们的研发效率如何?》)

Big pharma花钱买资产时有多种交易形式,包括管线的BD、最近爆火的Newco以及本篇要讲的直接吞并。

1.2 业绩压力大,花钱买增长:欲戴皇冠必承其重,Big Pharma的管理层,虽然是“人中龙凤”一般的存在,但他们也要对股东和市场有交代,并且这个交代可不是轻而易举就划过去的。

很多重大挑战,都在巨头们业绩增长的路上“撒钉子”,如,核心产品的专利悬崖、IRA导致的价格压力等。

与此同时,大药企又手握大把现金,管理层如何盘活这真金白银,给金主爸爸带来更高的收益?

双向压力同时的挤压,把公司的战略很大一部分导向了:买!买!买!

下图显示了制药巨头的财务情况。强劲的现金和借债能力给管理层提供了充足的弹药,任谁都会毫不犹豫的在并购场大展身手的!

2、Big Pharma喜欢并购什么样的公司——研发阶段、适应症

2.1研发阶段:偏爱后期确定性高的资产

自2010年来,大多数收购都战略性地针对上市或即将上市的资产,此类收购约占总交易量的50%(195笔交易中的94笔)和交易价值的约 75%。

这种对后期资产的关注凸显了大药企对风险的不喜好,以及对资产“变现”时间的着急和焦虑。

获得后期的能尽快上市的产品,一方面可以尽快看到“回头钱”给出收入业绩。另一方面,在后期研发以及商业化边际成本较低的前提下,实现边际收益的最大化,这也是制药巨头的壁垒之所在。

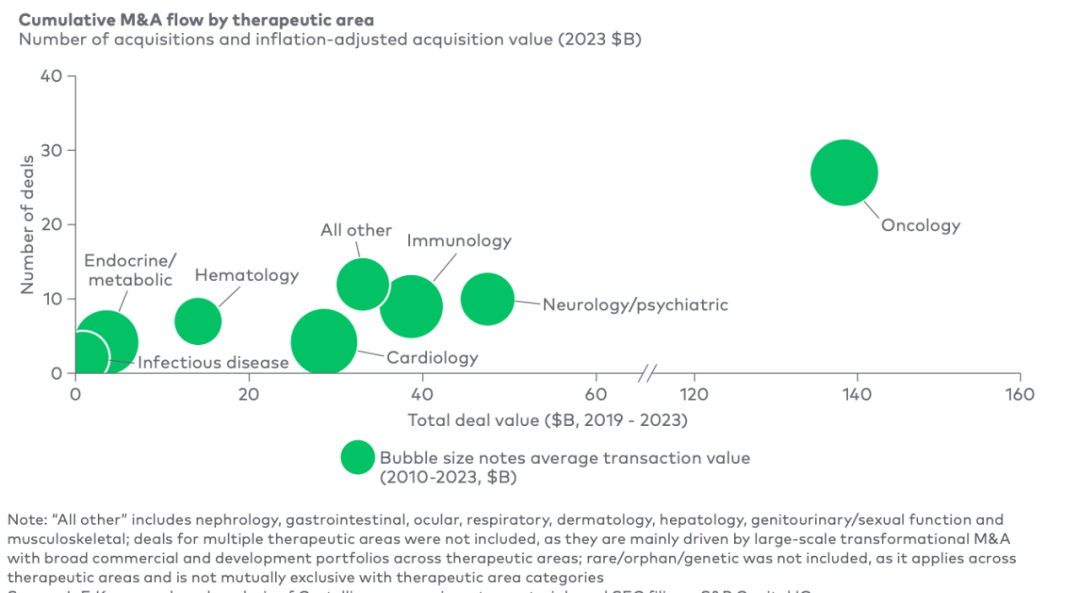

2.2 治疗领域:肿瘤、神经、自免、罕见病等

在按治疗领域分析交易明细时,肿瘤领域主导了生物制药的并购活动。这并不难理解,因为肿瘤是最大的药物市场,也是巨头们深耕布局的领域。无论是考虑短期业绩压力,还是考虑盈利需求,在自己熟悉的领域延伸触手,是性价比最高的选择。所以,从统计结果看,自2010年来,肿瘤领域的总交易额已超过所有领域的总额。

紧跟肿瘤领域,神经和精神药物(CNS)领域在2023年出现了显着激增。如,艾伯维收购Cerevel和BMS收购Karuna。

免疫学是第三大并购发生的市场。自2010年来,免疫学领域的12笔交易中,有9笔是在过去五年内完成的,平均交易价值排名第三。

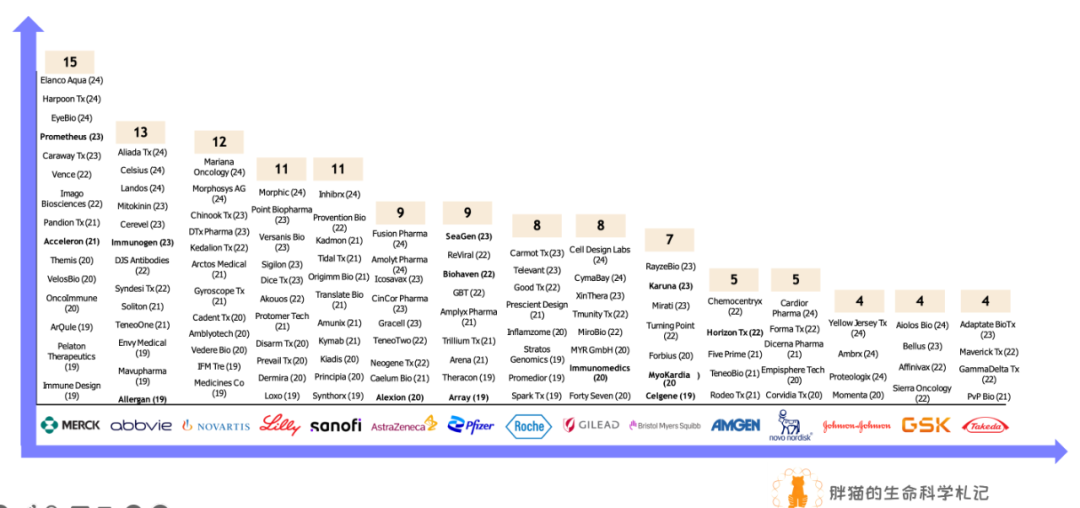

3、2019-2024,五年MNC并购分析

(1)排名前三的公司是MSD、Abbive和诺华。对于MSD来说,他们在2028 年面临K药的专利悬崖,而艾伯维的前药王修美乐已经在2023年失去市场独占期。对于这两家公司来说,投资者们熟悉了“药王”带来的丰厚回报,一旦王者下野,管理者不得面对巨大业绩断崖。所以,到处挥金如土的行为就非常可以理解了,谁都希望用药王赚的钱,再孵化出下一个药王。

(2)不同管理团队的收购风格。

辉瑞、艾伯维和BMS往往会下大赌注,倾向于收购相对成熟的公司,通常是拥有Phase III或上市品种,平均交易规模要高得多。

相比之下,礼来、诺和诺德和强生的价格往往要低得多。他们更倾向于收购相对早期的公司。

发表评论