书接上回:【医苑观畴】盛宴也要翻台:24Q3中国Biotech商业化进展(上)

前篇从整体和横向对比角度分析了目前中国Biotech的商业化进展,看出第一批本土创新药的商业价值天花板可能已经并不遥远。在销售额增长空间有限的情况下,再像曾经那样抱有星辰大海的预期去烧钱,可能压根看不到盈利的曙光就失血过多倒下了,那么生存的前提就是先止血。

很明显,这已经成为寒冬中Biotech们的共识,且多数企业都通过卓有成效的开源节流扭转了此前长期不利的亏损局面。本篇关注三季报中商业化进展较大的几家代表性企业(年自主销售额超过10亿),其中不乏此前被笔者反复嘲讽过商业模式证伪的亏损玩家,前些年还在为亏损寻找借口、现在都老老实实做最简单粗暴的削减开支操作来扭亏增利。赚钱不会,省钱还不会吗?

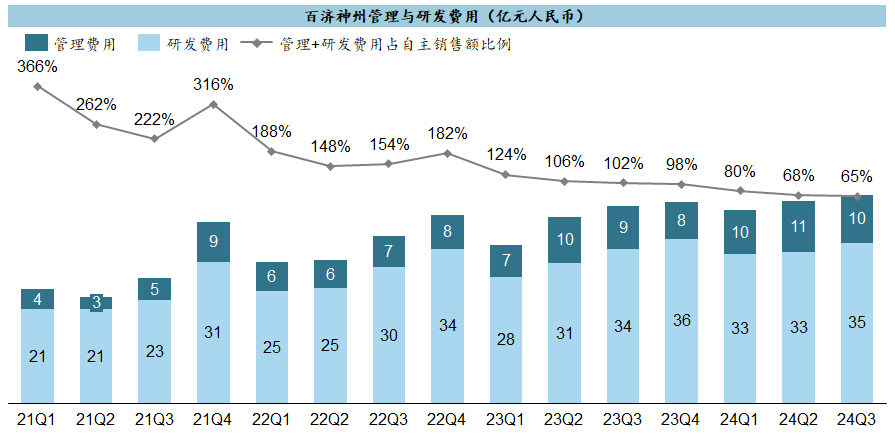

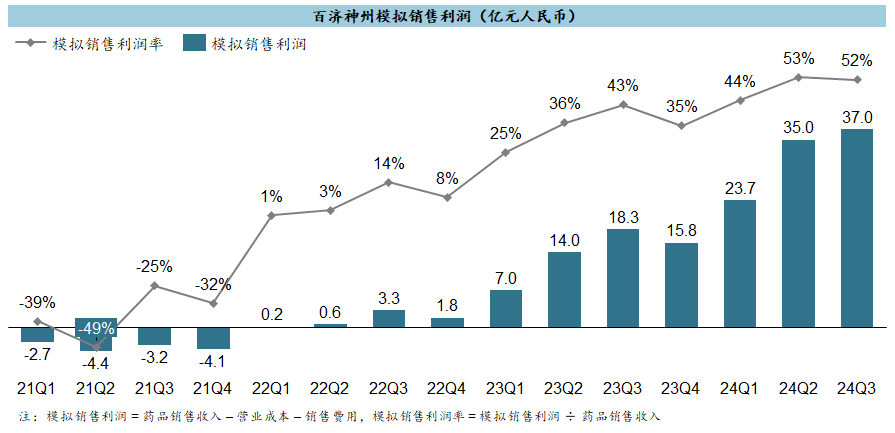

百济神州在经历过连续两个季度的狂飙突进之后,销售额环比增速终于回落到10%以内,其中泽布替尼单季度$690m,已经追赶到AZ的Acalabrutinib的89%,差距进一步缩小(2023年和2024年二季度的这个比例分别是51%和81%),其实追赶进度仍然值得欣喜。虽然泽布替尼作为小分子药物,其生产成本率应该不高,但替雷利珠单抗医保定价过低以及安进授权产品的供货成本较高,导致前期公司整体的成本率偏高。Q3由于替雷利珠单抗更换生产线,加速折旧导致成本率回升到17%。作为烧钱大项,而且又是全球布局,百济的销售费用无论是绝对金额还是费用率在相当长时间都处在令人咋舌的高位。不过只要销售人效提的上去,庞大的团队和高额的标准都可以被摊薄,近一年来销售费用绝对金额已经基本不再增长,而销售费用率已经降到了30%出头,这都是相当健康的信号,也成为迅速扭亏的关键推动力。研发和管理等相对固定的费用在早期确实挺吓人,动辄2-3倍于销售额,但架不住人家药卖得足够好,口袋又足够深,再大的包袱也能扛得住,目前这两项费用率之和已经被摊薄到65%,且近一年多绝对金额已经没有大幅增长,未来势必会进一步降低。在模拟销售利润环节(销售额-生产成本-销售费用),百济神州从2022年渡过了这一验证阶段之后,到2023年开始产生规模的销售利润,特别是在近两个季度将模拟销售利润率提高到50%以上,看起来利润率进入了平台期,最终盈利空间就倚赖泽布替尼的峰值能做到多少。

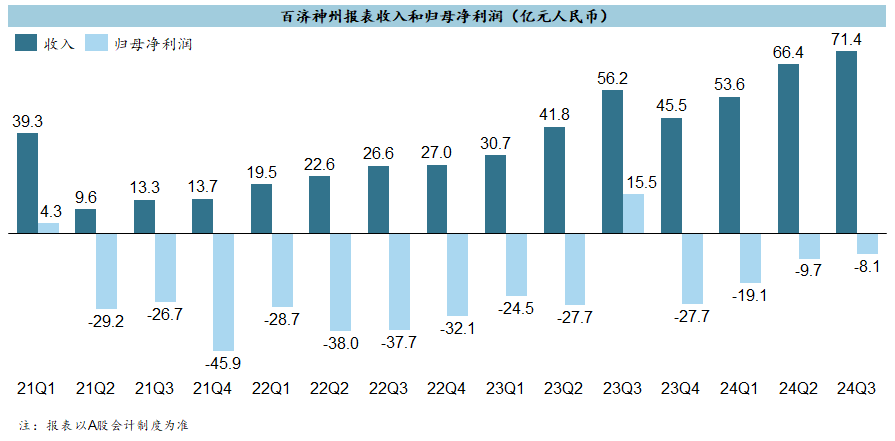

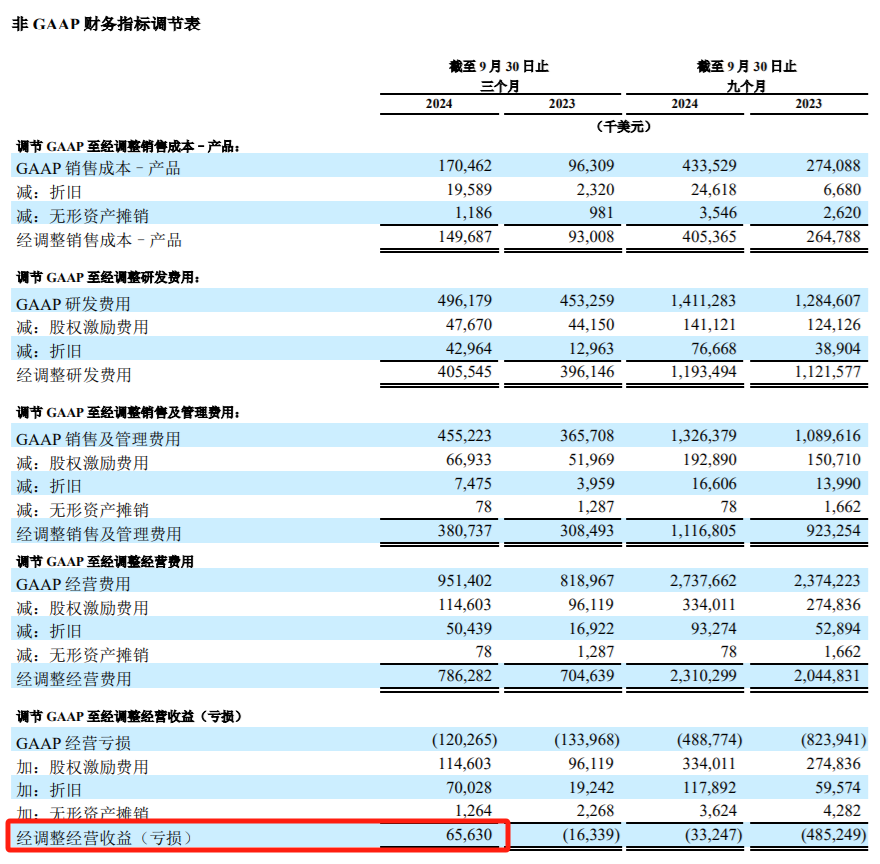

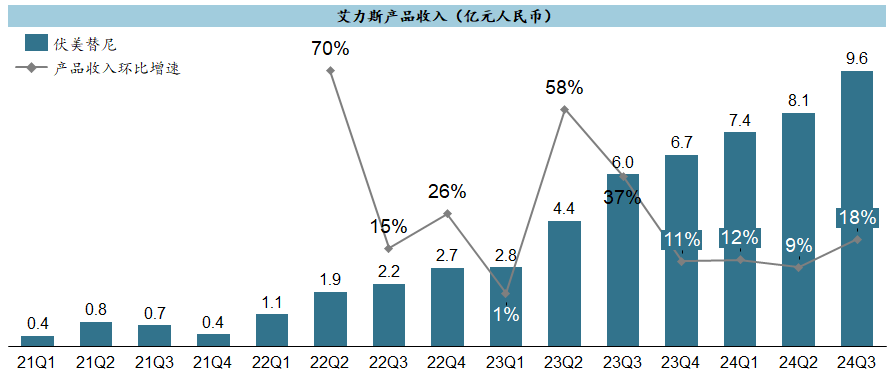

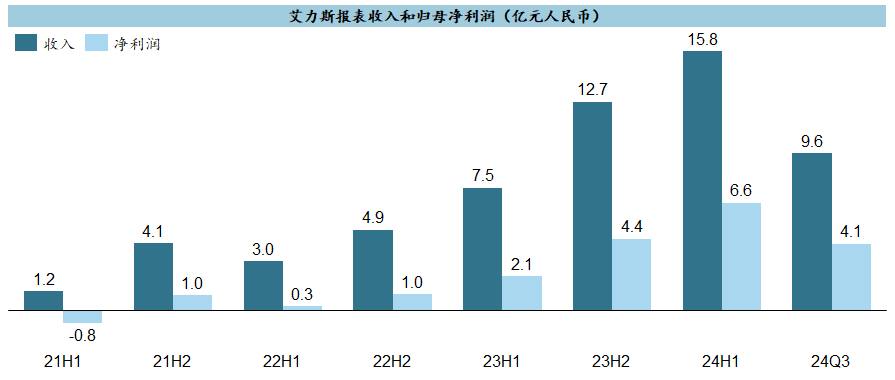

在模拟营业利润环节(销售额-生产成本-销售费用-管理费用-研发费用),缺口正在迅速收窄,这一戏剧化的质变恰恰就发生在销售额迅速增长而费用相对稳定的近两个季度。A股报表亏损的收窄速度肉眼可见,简单地按照上述50%左右的销售环节模拟利润率来匡算,完全扭亏只需要15亿左右的季度销售额增量即可,相当于目前销售额的20%而已,以泽布替尼目前的状态可能也就再需要2-3个季度即有可能实现。事实上,按照non-GAAP口径调整后的经营利润在上个季度首次转正后,这个季度进一步扩大。当然,这个季度“逼王”最受关注的肯定不是业绩,而是更名了~艾力斯的伏美替尼可以说是国产创新药商业化的样板案例,从2021年3月上市以来、特别是2023年3月一线适应症谈判纳入医保之后,销售额迅速实现倍增。在连续几个季度环比增速较低之后,2024Q3伏美替尼的环比增长再次回升,全年应该能确保35-40亿。然而,在三季报之后出现了与中报后类似的股价大跌,令人殊为不解。

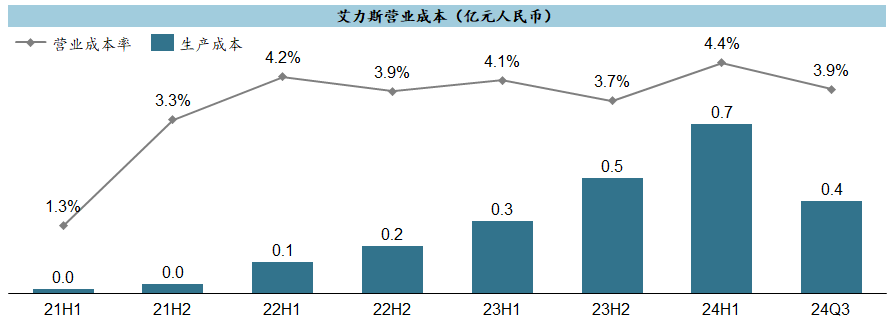

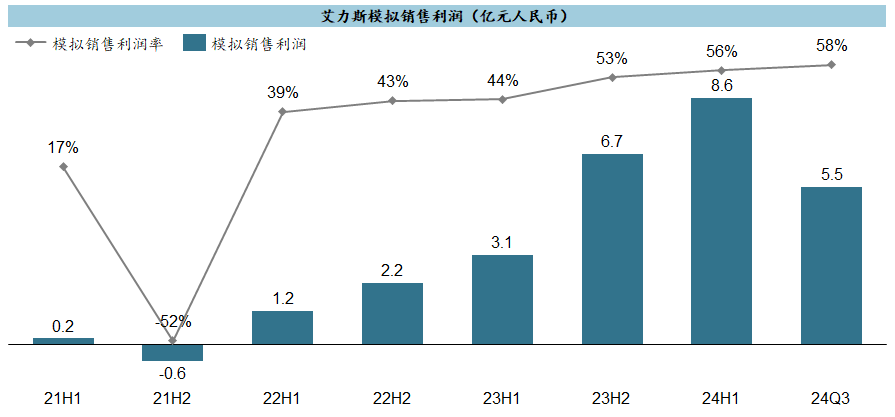

艾力斯这种5%以下的成本率才是最顺眼的,想想这一个环节就比信达多了25%的利润率优势。

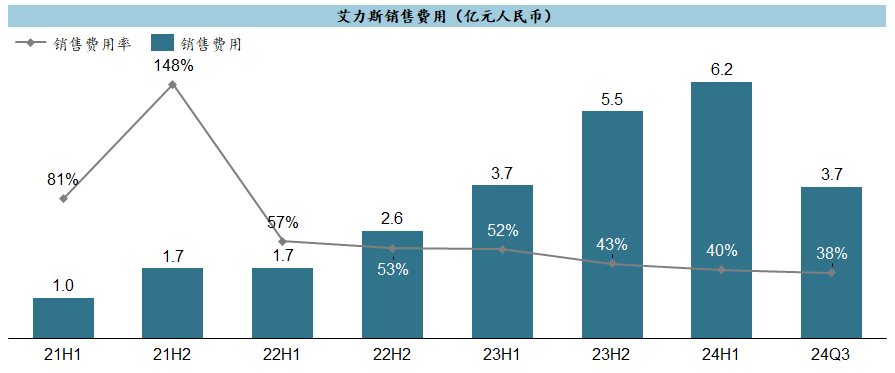

销售费用方面也是教科书式的,随着销售额爬坡,费用率迅速被摊薄到40%以下,特别值得一提的是,由于伏美替尼的科室高度集中,艾力斯销售团队人效冠绝除百济以外的所有中国Biotech,才使得规模效应得以充分展现。

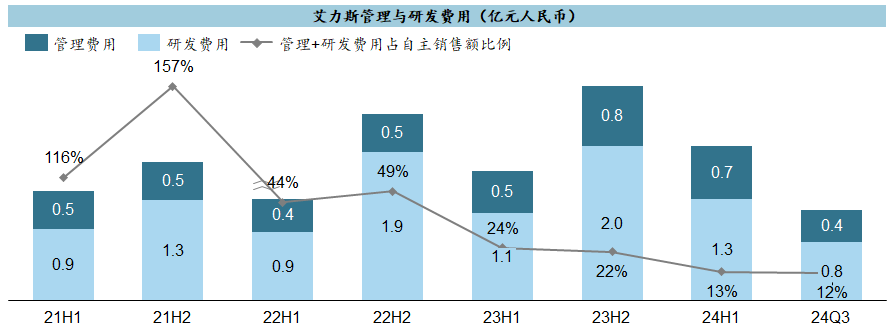

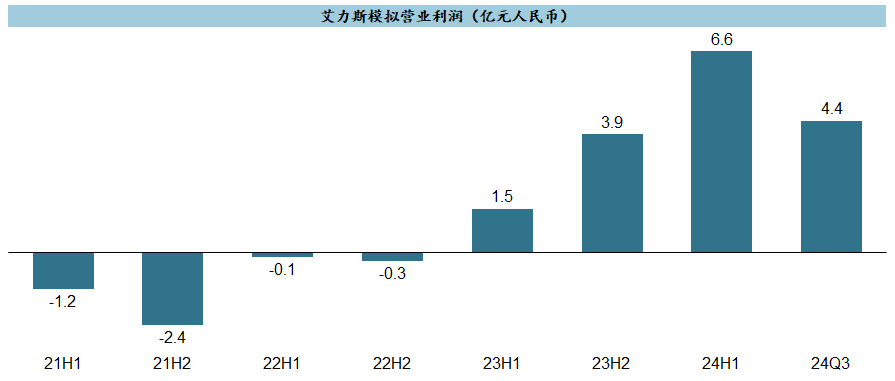

艾力斯的管理和研发费用显得高度克制,每年只花4亿左右、占销售额比例已经低至10%出头,无疑这也是公司盈利的重要原因。从这里也不难看出一种“小富即安”的智慧,守好伏美替尼这个大单品、挣到商业化应有的利润就行,既然不寄希望于星辰大海,也就不花那些可能砸到水里的钱。

在高销售增速和低成本率的作用下,艾力斯的模拟销售利润率很快都接近60%了,甚至高于百济,而且还在持续提升。

又加之公司在其他固定费用投入的极简策略,模拟营业利润转正并在短时间内形成规模,也就水到渠成了。

最终,在上述因素共同作用下,艾力斯在产品开始销售后的一年左右时间就实现报表扭亏(2021年有Arrivent授权费收入影响),近期收入利润还在迅速增厚、Q3净利率已经高达43%,不仅是所有中国Biotech里盈利速度最快的一家,而且为后续类似产品线“少而精”的企业提供了参照策略。

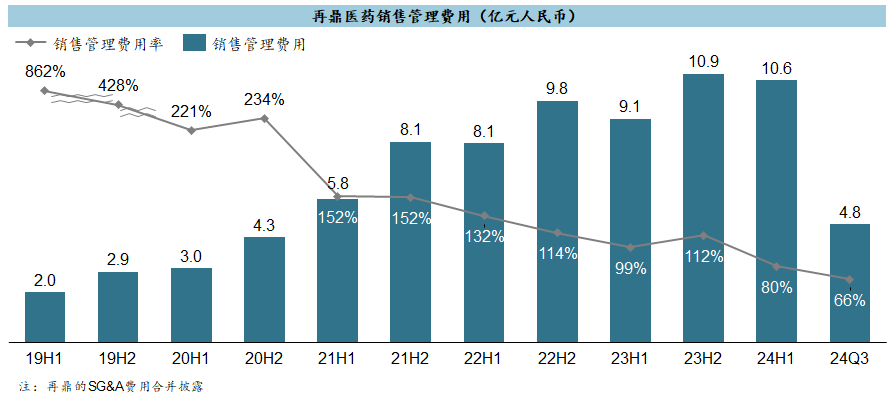

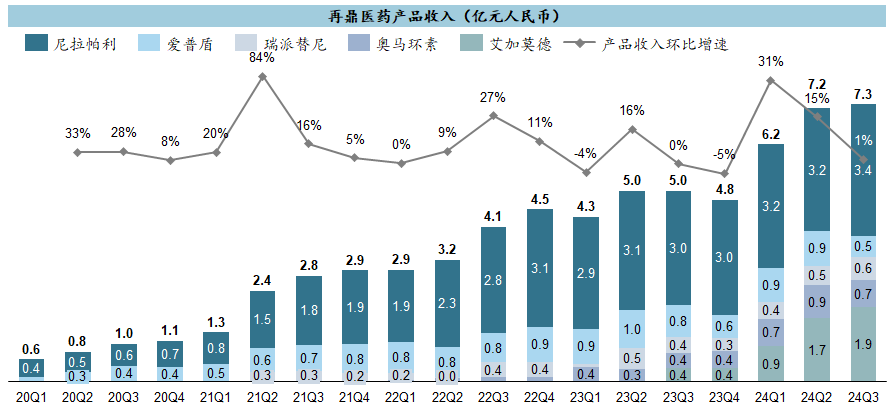

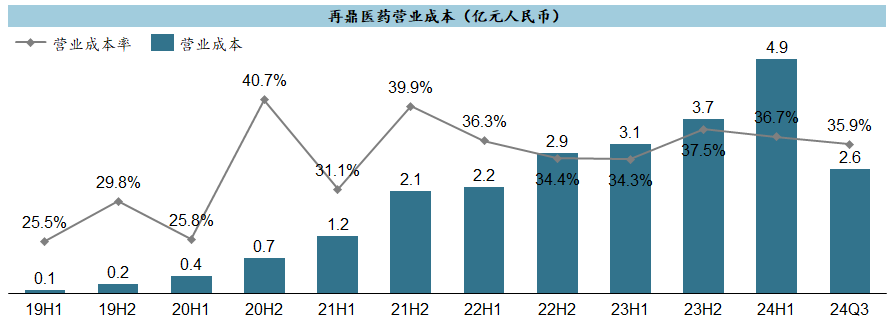

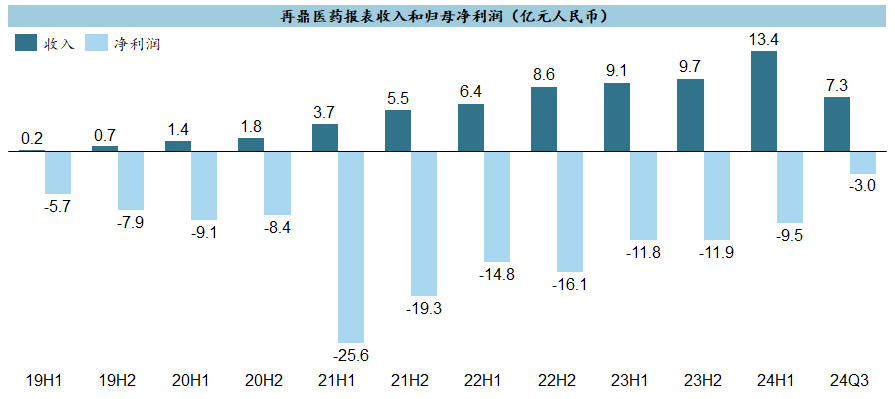

再鼎一直是本土Biotech商业化最尴尬的案例,长期处于增收不增利的扭曲状态,近期有了新增长故事,但好像在减亏的方式上开源反而不如节流靠谱,公司与商业模式的自证尚有距离。单从销售额来看,从艾加莫德上市以后看似走出了新的增长曲线,然而Q3环比增速又踩了刹车,一方面是艾加莫德本身的增速放缓(毕竟皮下剂型和CIDP新适应症都刚获批),另一方面爱普盾和奥马环素的承压又对冲了增量,未来销售额的高度还是依靠艾加莫德继续提高渗透率、以及更远期的KarXT等故事。众所周知,再鼎所有产品来自license-in,且在引进时恰逢国内资本泡沫期,故而授权费和分成比例水涨船高(姑且就不去追究是谁抬得价了),导致再鼎的成本率长期维持在35%以上,在销售不断爬坡的过程中几乎看不到摊薄的迹象,这就是盈利路上难以克服的第一重障碍。

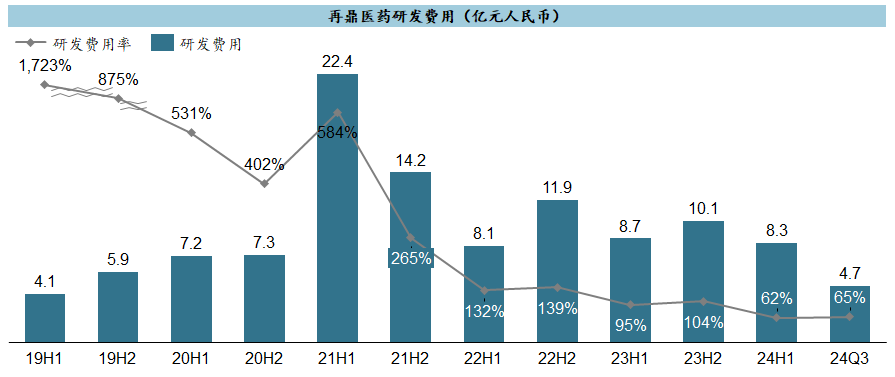

另一重盈利障碍就出在销售费用上,此前多年销售额增长的背后都是不停新建和扩张团队,使得销售管理费用率长期处于可怕的100%以上(再鼎历来没有拆开披露);转机就出现在今年,艾加莫德上市后罕见病条线扩张团队之后,总体销售费用不增反降、尤其是Q3的费用绝对值进一步削减,使得费用率迅速降低,体现出公司为减亏而在紧缩费用上痛下决心。 此外,再鼎在研发上花钱也过于大手大脚,也就浪不过百济而已(问题是人家有浪的资本啊),之前动辄研发费用3-5倍于收入,近两年稍有收敛,至少绝对金额没有明显增长,占收入比重也就随之降到60%多。有上述几个巨大的出血口,再鼎的模拟营业利润长期处于巨额亏损,这个季度总算是看起来向减亏迈进了一步(虽然步伐并不算大),至少让未来盈利出现了理论上的可能性。增收不增利是对一家企业商业模式的巨大否定,再鼎在不断买买买、卖卖卖折腾了这么多年,总算发现单纯靠产品增量并不一定能扭转持续亏损的命运,最终还是省钱这条朴素的道路更加靠谱。

此外,再鼎在研发上花钱也过于大手大脚,也就浪不过百济而已(问题是人家有浪的资本啊),之前动辄研发费用3-5倍于收入,近两年稍有收敛,至少绝对金额没有明显增长,占收入比重也就随之降到60%多。有上述几个巨大的出血口,再鼎的模拟营业利润长期处于巨额亏损,这个季度总算是看起来向减亏迈进了一步(虽然步伐并不算大),至少让未来盈利出现了理论上的可能性。增收不增利是对一家企业商业模式的巨大否定,再鼎在不断买买买、卖卖卖折腾了这么多年,总算发现单纯靠产品增量并不一定能扭转持续亏损的命运,最终还是省钱这条朴素的道路更加靠谱。

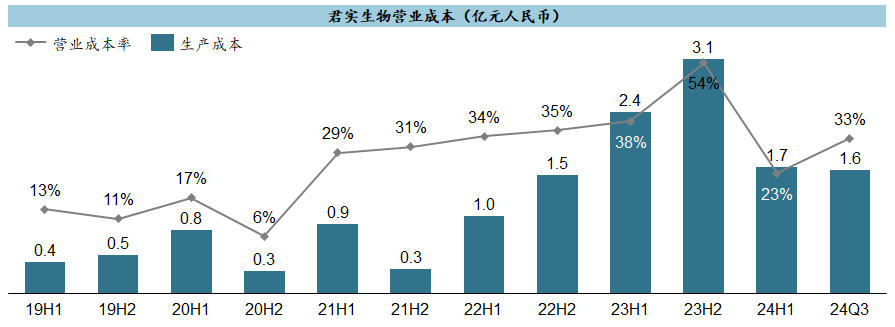

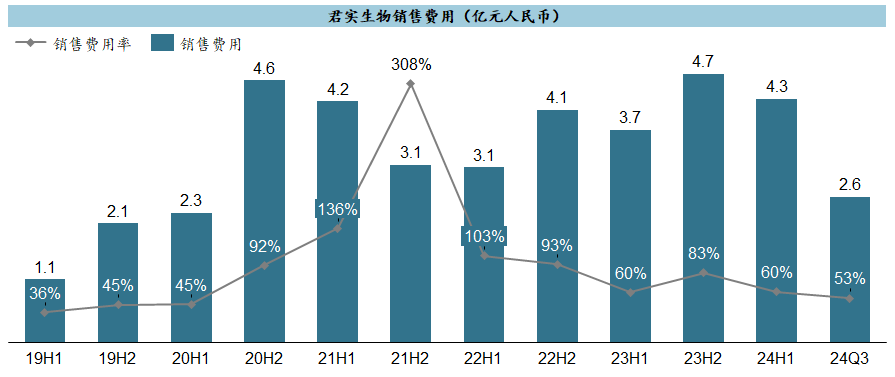

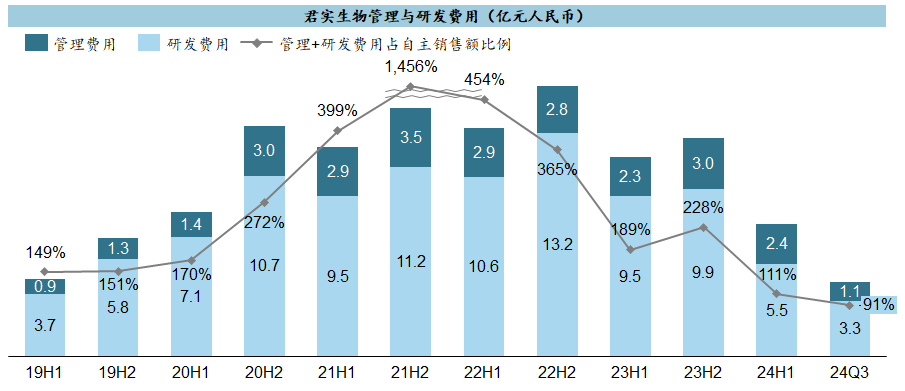

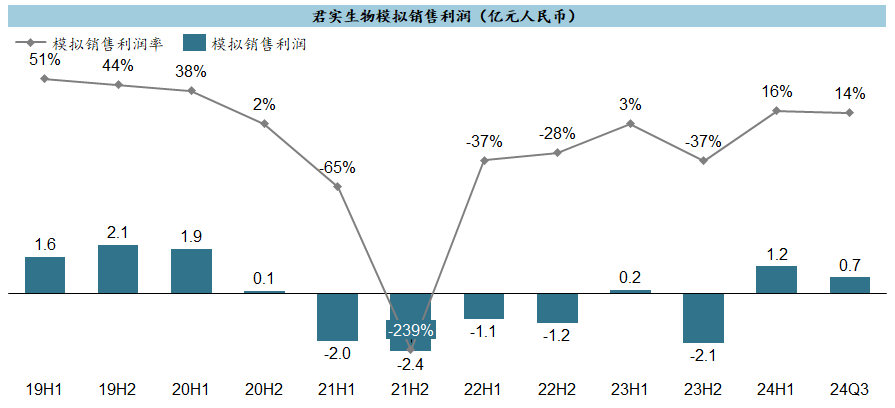

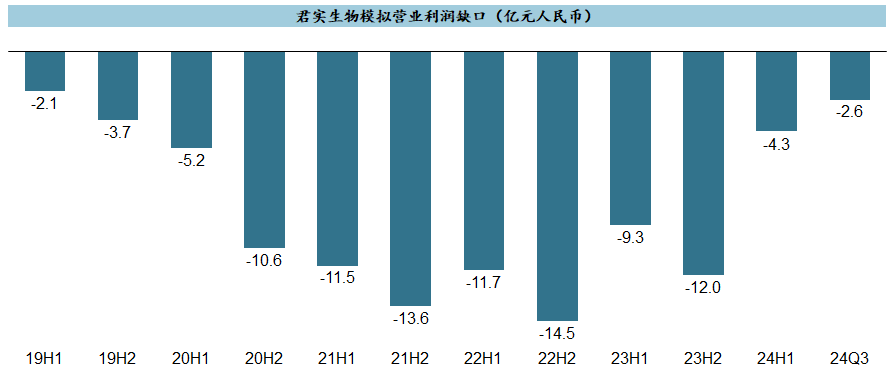

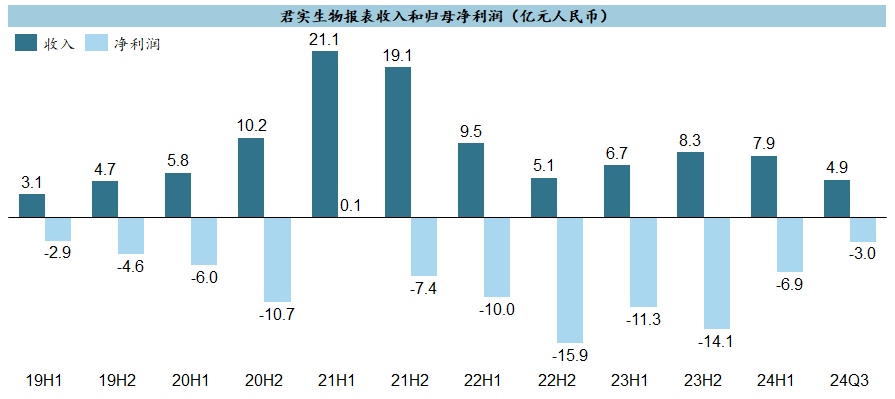

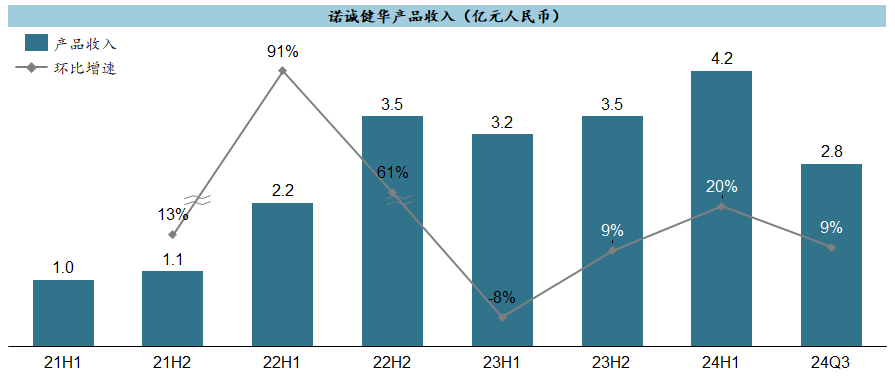

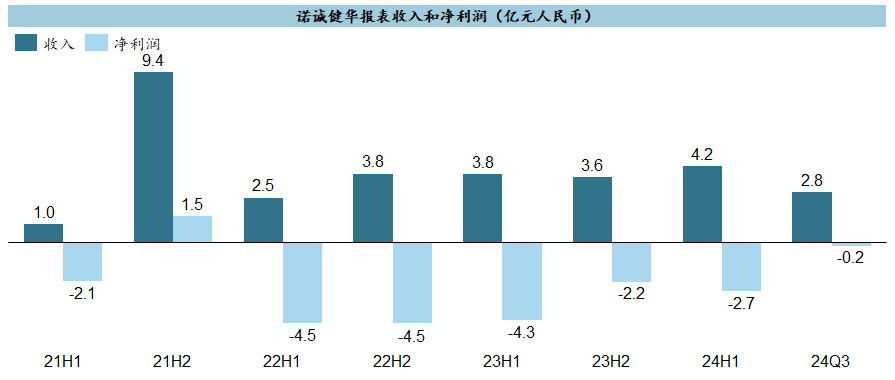

作为国产PD-1首家,君实在2021年销售额跌到谷底以及2022年癫狂炒作旺山旺水之后,原本好像一副要折腾散架的样子,谁承想随着内部大刀阔斧改革、以及一系列新适应症的获批和纳入医保,居然在PD-1整体触顶的情况下市场份额逆势扩增,年销售额大概率能重新回到15亿以上。君实这上蹿下跳的成本项,恕我才疏学浅一直没太看明白,从2023年报到2024年中报再到三季报,绝对数值和成本率各种对不上,也解释不了变化……其实最初君实的销售费用算是比较健康,而经历中间几年的跌宕重新爬起来之后,销售费用率始终居高不下,这个季度总算在PD-1销售额的增长下将费用率摊薄到50%多,但无疑仍然是盈利路上的沉重负担。君实另一个离大谱的现象就是同样高得吓人的研发费用,与和黄再鼎一时瑜亮,好歹2024年以来总算是悬崖勒马,大幅削减了研发和管理费用,但费用金额依然与销售额基本相当。曾经君实在模拟销售环节还是挣钱的,中间亏了两年,最近随着销售额增长和成本回归正常,再次实现模拟销售利润转正,但区区15%左右的销售利润率想要覆盖上述那样庞大的管理和研发费用,无异于杯水车薪。因而,模拟营业利润的亏损敞口虽然今年以来有所收窄,但距离转正还有相当距离、且Q3相对上半年反而有所扩大。尽管亏损看起来有所收窄,但目前的销售利润率实在太低,靠自主销售增长、以及加上特瑞普利单抗的海外销售分成等,想填平亏损至少需要数倍于现有销售额的增量,几乎遥不可及,与其指望销售额倍增还不如紧缩费用来得更加务实一些。诺诚健华的奥布替尼应该说从商业化伊始就并不被看好,除却市场对大教授创业赚钱的天生道德反感以外,最直接的压力自然是来源于同靶点的泽布替尼。在这种巨大的阴影下,其实奥布替尼的表现算是可圈可点,依靠MZL适应症的差异化夹缝中求生存,特别是2024年的季度环比增长一直保持在10%左右,全年大概率能超过10亿了。生产成本率控制在15%以内,作为小分子算不上出众,或许与向保诺的分成有关。

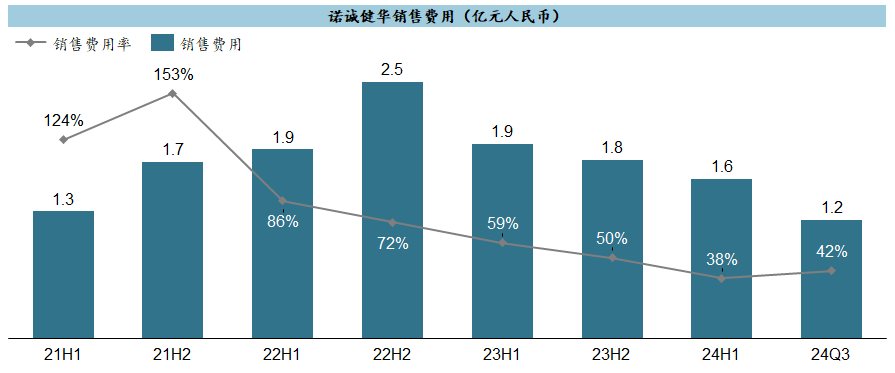

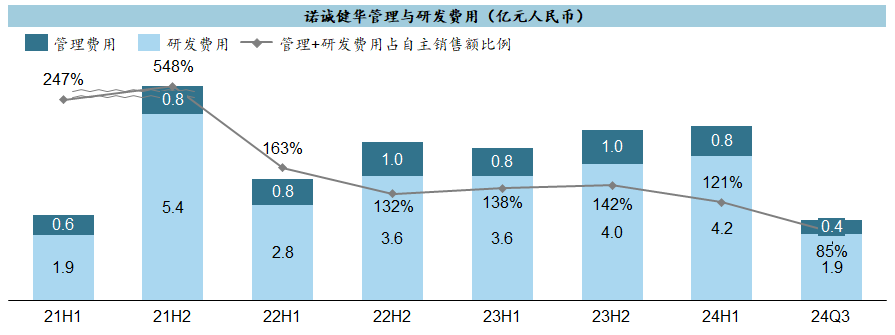

从2023年以来,在销售额增速放缓之后公司就果断开始削减销售费用,绝对金额不断降低、费用率也就直线下降,这个季度反而有所增加,但费用率也就刚40%出头。

此前多年诺诚健华的研发费用一直偏高,这个季度显著降低,一下就将管理费用和研发费用之和降到了销售额的85%,也成为减亏的最重要来源。

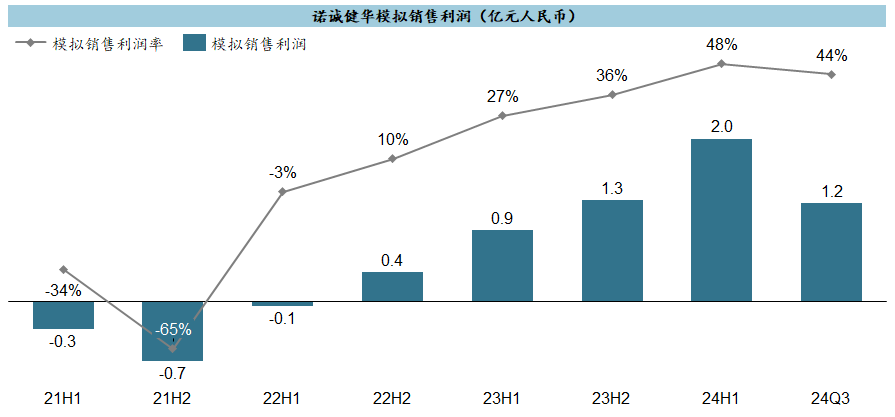

诺诚健华在销售费用缩减之后,销售环境的利润立即得到体现,目前已经能够将销售利润率稳定在45%左右。

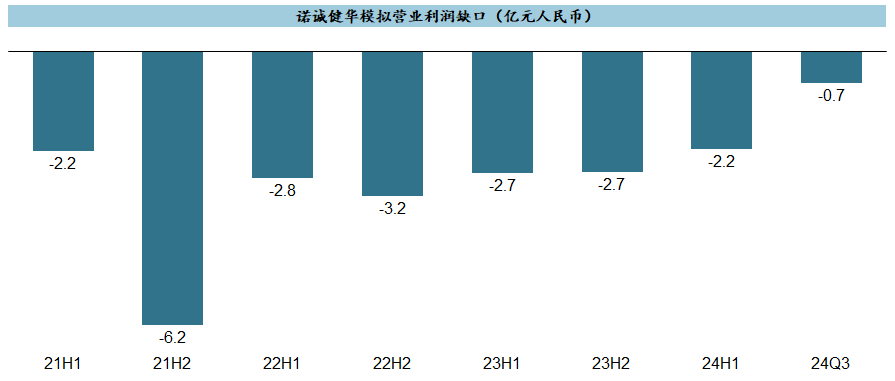

配合上最近的研发费用紧缩,一下子亏损就迅速收窄到与转正仅一步之遥。只要这种成本费用结构能够保持,诺诚健华的扭亏转盈也就只需要大约10%的销售额增长即可,即使不考虑自免的增量,奥布替尼在血液瘤也应该不难实现。

发表评论